○西会津町介護保険に係る利用料等減免に関する要綱

令和6年3月1日

告示第3号

(趣旨)

第1条 この要綱は,介護保険法(平成9年法律第123号。以下「法」という。)第50条の規定に基づく居宅介護サービス費等の額の特例及び法第60条の規定に基づく介護予防サービス費等の額の特例に係る利用者負担額の減額及び免除(以下「利用者負担額の減免」という。)に関して,西会津町介護保険条例施行規則(平成12年規則第16号。以下,「規則」という。)に定めるほか,手続きその他必要な事項を定めるものとする。

(利用者負担額の減免の対象)

第2条 利用者負担額の減免の対象者は,法に基づく要介護認定又は要支援認定を受けた西会津町介護保険被保険者のうち,規則第26条に掲げる事由があることにより,必要な費用を負担することが困難であると町長が認めた者とする。

(申請書の提出等)

第3条 利用者負担額の減免を受けようとする者は,規則第26条に定める介護保険利用者負担額減額・免除等申請書及び被保険者証のほかに,必要に応じ次に掲げる書類を提出しなければならない。

(1) 罹災(被災)証明書

(2) 収入・無収入申告書

(3) その他申請理由を証明する書類(身体障害者手帳,離職証明書,雇用保険受給者証,医師の診断書等)

(災害による特例)

第4条 介護保険法施行規則(平成11年厚生省令第36号。以下「省令」という。)第83条第1項第1号及び第97条第1項第1号に規定する事情による特例の適用は,要介護被保険者・要支援被保険者(以下「要介護等被保険者」という。)又はその属する世帯の生計を主として維持する者(以下「生計中心者」という。)の所有する住宅,家財又はその他の財産(以下「財産」という。)に,その価格の10分の3以上の損害(保険金,損害賠償金等により補槇されるべき金額を除く。)を受け,かつ,当該生計中心者の前年の地方税法(昭和25年法律第226号)第292条第1項第13号に規定する合計所得金額(法附則第33条の2第5項に規定する上場株式等に係る配当所得の金額,法附則第33条の3第5項に規定する土地等に係る事業所得等の金額,法附則第34条第4項に規定する課税長期譲渡所得金額(法第314条の2の規定の適用がある場合には,その適用前の金額とする。),法附則第35条第5項に規定する課税短期譲渡所得金額(法第314条の2の規定の適用がある場合には,その適用前の金額とする。),法附則第35条の2第6項に規定する株式等に係る譲渡所得等の金額又は法附則第35条の4第4項に規定する先物取引に係る雑所得等の金額がある場合には,当該金額を含む。以下「合計所得金額」という。)が,1,000万円以下である当該要介護等被保険者に対して行うものとし,給付割合は損害の程度及び合計所得金額に応じて別表1に定めるとおりとする。

(所得減少による特例)

第5条 省令第83条第1項第2号から第4号まで及び第97条第1項第2号から第4号までに規定する事情による特例の適用は,生計中心者の現年の合計所得金額の見込額(保険金,損害賠償金等により補槇されるべき金額を含む。)が前年の合計所得金額の10分の3以上減少し,かつ,その者の前年の合計所得金額が1,000万円以下である当該要介護等被保険者に対して行うものとし,給付割合は別表2に定めるとおりとする。

3 第1項の表に基づき減額又は免除の決定を行う場合において,省令第83条第1項第2号及び第97条第1項第2号に規定する「重大な障害」とは西会津町重度心身障がい者医療費の給付に関する規則(昭和49年規則第15号)に掲げる者と,「長期入院」とは6ヶ月以上(見込を含む。)の入院と,省令第83条第1項第3号及び第97条第1項第3号に規定する「失業」とは労働の意思及び能力を有するにもかかわらず,離職を余儀なくされ職業に就くことができない状態にあることとする。

(特例の適用の期間)

第6条 特例の適用期間は,申請書を提出した年度の翌年度の6月30日までとする。ただし,申請が4月1日から6月末日までの間に行われた場合は,当該年度の6月30日までとする。

(申請の手続き)

第7条 特例の適用を受けようとする者は,規則第26条により町長に申請するものとする。

(届出義務)

第8条 特例の適用を受けた者は,その特例が適用される事由が消滅した場合は,直ちにその旨を町長に届け出なければならない。

(特例の適用の取消し)

第9条 町長は,特例の適用を受けた者で虚偽の申請その他不正の行為により,特例の適用を受けたと認めるときは,遅滞なくその者に係る特例の適用の決定を取消すものとする。

(被保護者の特例)

第10条 生活保護法(昭和25年法律第144号)第6条第1項に規定する被保護者は,特例の対象としない。

(総合事業費に係る手続き等)

第11条 総合事業費に係る手続きその他必要な事項については,居宅介護サービス費等及び居宅支援サービス費等の特例の例による。この場合,給付割合は支給割合と読み替えるものとする。

附則

(施行期日等)

第1条 この要綱は,令和6年3月1日から施行する。

(東日本大震災による被災者に対する特例)

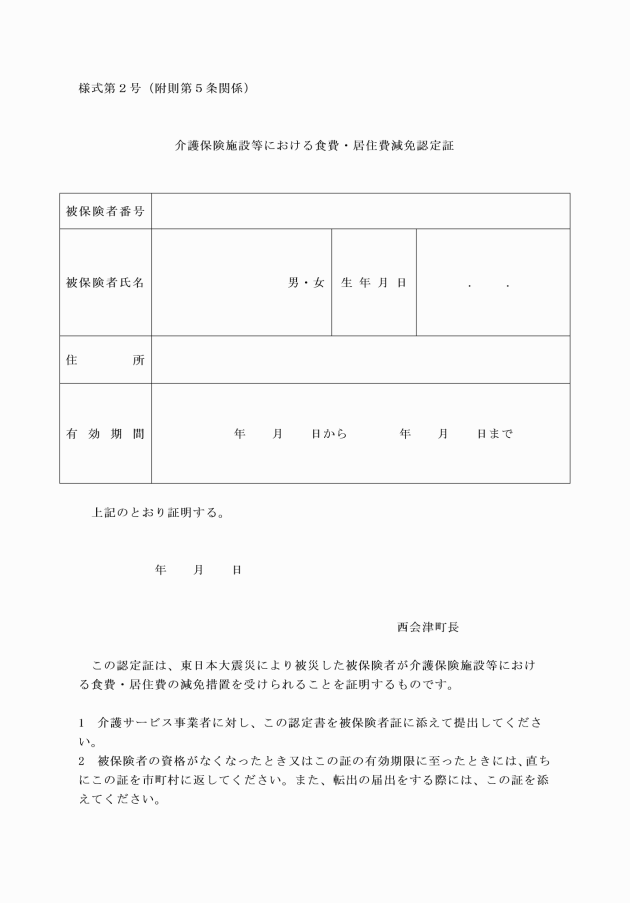

第2条 平成23年東日本大震災(以下「東日本大震災」という。)により被災した要介護等被保険者で次の各号のいずれかに該当する者については,特例の対象とする。

(1) 平成23年3月11日に東日本大震災に対処するための特別の財政援助及び助成に関する法律(平成23年法律第40号。以下「法」という。)第2条第3項に規定する特定被災区域(以下「特定被災区域」という。)に住所を有していた者(同日以降,特定被災区域から転入した者を含む。以下同じ。)であつて,東日本大震災による被害を受けたことにより,居住する家屋が被災者生活再建支援法(平成10年法律第66号)第2条第2号に該当する被害を受けた世帯に属する者

(2) 平成23年3月11日に特定被災区域に住所を有していた者であつて,東日本大震災による被害を受けたことにより,その者の属する世帯の主たる生計維持者が死亡し,又は心身に重大な障害を受け,若しくは長期間入院したことにより収入が著しく減少した者

(3) 平成23年3月11日に特定被災区域に住所を有していた者であつて,東日本大震災による被害を受けたことにより,その者の属する世帯の主たる生計維持者の行方が不明である者

(4) 平成23年3月11日に特定被災区域に住所を有していた者であつて,東日本大震災による被害を受けたことにより,その者の属する世帯の主たる生計維持者が業務を廃止し,又は休止した者

(5) 平成23年3月11日に特定被災区域に住所を有していた者であつて,東日本大震災による被害を受けたことにより,その者の属する世帯の主たる生計維持者が失職し,現在収入がない者

(6) 原子力災害対策特別措置法(平成11年法律第156号。以下「特別措置法」という。)第15条第3項の規定による避難のための立退き又は屋内への退避に係る内閣総理大臣の指示の対象地域であるため避難又は退避を行つている者

(7) 特別措置法第20条第3項の規定による計画的避難区域及び緊急時避難準備区域の設定に係る原子力災害対策本部長の指示の対象となつている者

(8) 特定避難勧奨地点(特別措置法第17条第8項の規定により設置された原子力災害現地対策本部の長が,事故発生後1年間の積算線量が20ミリシーベルトを超えると推定されるとして特定した住居をいう。以下同じ。)に居住しているため,避難を行つている者

(9) 旧避難指示区域等(平成25年以前に指定が解除された旧緊急時避難準備区域等(特定避難勧奨地点を含む。),平成26年度に指定が解除された旧避難指示解除準備区域等,平成27年度に指定が解除された旧避難指示解除準備区域,平成28年度及び平成29年度に指定が解除された旧居住制限区域等,令和元年度に指定が解除された旧帰還困難区域等,令和4年度に指定が解除された旧特定復興再生拠点区域をいう。)に住所を有していた者。ただし,上位所得者(被保険者個人の前年の合計所得金額(租税特別措置法(昭和32年法律第26号)に規定する長期譲渡所得又は短期譲渡所得に係る特別控除額の適用がある場合には,当該合計所得金額から当該特別控除額を控除して得た額)が633万円以上のもの)は除く。

(1) 居宅介護サービス費または介護予防サービス費(これらに相当するサービスを含む)

(2) 地域密着型介護サービス費または地域密着型介護予防サービス費(これらに相当するサービスを含む)

(3) 施設介護サービス費

(4) 居宅介護福祉用具購入費,介護予防福祉用具購入費,居宅介護住宅改修費及び介護予防住宅改修費

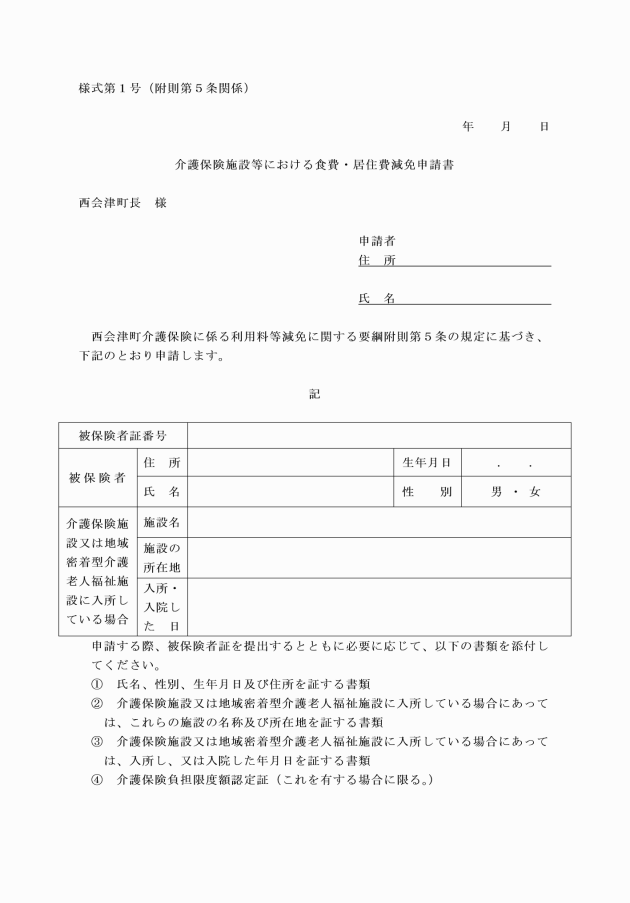

(食費・居住費減免申請の手続き)

第5条 介護保険施設等を利用したときの食費及び居住費の免除を受けようとする者は,介護保険施設等における食費・居住費減免申請書(様式第1号)に免除を受けようとする理由を証明する書類を添付し,町長に提出しなければならない。ただし町長が当該事実を公簿等によつて確認することができるときは,当該申請を省略させることができる。

附則(令和7年告示第41号)

この要綱は,公布の日から施行し,令和7年3月1日から適用する。

(別表1)(第4条関係)

合計所得金額 | 給付割合 | |

損害の程度が10分の3以上10分の5未満のとき | 損害の程度が10分の5以上のとき | |

500万円以下であるとき | 100分の95 | 100分の100 |

750万円以下であるとき | 100分の93 | 100分の95 |

750万円を超えるとき | 100分の92 | 100分の93 |

(別表2)(第5条関係)

合計所得金額 | 給付割合 | ||

所得の減少が10分の3以上10分の5未満のとき | 所得の減少が10分の5以上10分の8未満のとき | 所得の減少が10分の8以上のとき | |

300万円以下であるとき | 100分の100 | 100分の100 | 100分の100 |

400万円以下であるとき | 100分の96 | 100分の98 | 100分の100 |

550万円以下であるとき | 100分の94 | 100分の96 | 100分の98 |

750万円以下であるとき | ― | 100分の94 | 100分の96 |

750万円を超えるとき | ― | ― | 100分の94 |